Имущественный налог на движимое имущество. Налог на движимое имущество возвращается. Расчет налога на имущество по кадастровой стоимости

С 2018г. поменялись правила исчисления налога на имущество по движимым ОС, принятым на учет с 01 января 2013г. В чем суть этих новшеств и какие разъяснения по ним дали чиновники — расскажет эта статья.

Вы также узнаете:

- где и как указать налоговую ставку в 1С по движимому имуществу;

- как узнать, сохранена ли льгота по «движимости» в вашем регионе;

- по какой ставке рассчитывать налог, если льгота больше не действует;

- как отразить в льготу в 1С и в налоговой отчетности.

Налоговые ставки на движимое имущество

С 01 января 2018г. федеральная льгота, установленная п. 25 ст. 381 НК РФ, которая освобождала от налога движимое имущество, принятое на учет с 01.01.2013, отменена. Однако она может быть сохранена, но только в случае принятия соответствующего закона субъектами РФ (п. 1 ст. 381.1 НК РФ).

В тех субъектах РФ, законами которых льгота по движимому имуществу не предусмотрена и ставка не указана, необходимо платить налог по ставке 1,1% (Письмо ФНС РФ от 20.12.2017 N БС-19-21/327). Предусмотрены ли льготы или пониженные ставки по вашему региону, можно уточнить на официальном сайте налоговой службы

Письмом от 28.03.2018 N БС-4-21/5834@ ФНС РФ довела до своих подразделений Письмо Минпромторга РФ от 23.03.2018 N ОВ-17590-12, в котором даны разъяснения по вопросу отнесения ОС к движимому и недвижимому имуществу .

Машины и оборудование, поименованные в ОКОФ в разделе 330.00.00.00.000 «Прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты», находящиеся как в здании, так и вне его, даже если прикреплены на фундаменте к зданию, считаются движимым имуществом, так как выполняют самостоятельные производственные функции.

С 2018г. к движимому имуществу, принятому на учет с 01.01.2013, применяются следующие ставки для обложения налогом на имущество:

- максимальная ставка 1,1% — если региональным законом не установлены льготы, меньшие ставки или установлена максимальная ставка;

- пониженная ставка , в соответствии с размером, установленным региональным законом;

- пониженная ставка или льгота для отдельных объектов , согласно региональным законам;

- освобождение от налога на имущество , т.е. региональным законом сохранена льгота.

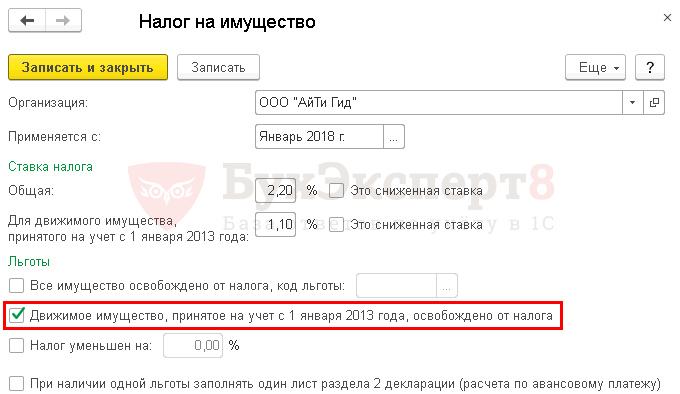

Ставки налога на имущество в 1С

Ставки по налогу на имущество для организации указываются в в разделе Справочники – Налоги – Налог на имущество – ссылка Ставки и льготы .

В программе автоматически после обновления на релиз 3.0.57 задается новая ставка налога на имущество для движимого имущества, которая действует с 2018г. и установлена на федеральном уровне (п. 3.3 ст. 380 НК РФ). Если регионом установлена другая ставка, то ее необходимо задать вручную в регистре сведений Налог на имущество .

Если для отдельных объектов имущества необходимо задать другую ставку или льготу , то для этих ОС необходимо задать настройки в регистре сведений Налог на имущество: Объекты с особым порядком налогообложения в разделе Справочники – Налоги – Налог на имущество – ссылка Объекты с особым порядком налогообложения .

Код льготы (ставки) в декларации по налогу на имущество

Если региональным законом предусмотрена льгота или пониженная ставка по налогу на имущество, то в зависимости от статьи НК РФ, на основании которой льгота или ставка предоставляется, определяется код (Приложение № 6 «Коды налоговых льгот» к Порядку заполнения налоговой декларации и авансового расчета по налогу на имущество организаций, утв. Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@).

Правильная настройка в 1С ставок и льгот по налогу на имущество обеспечит корректное автоматическое заполнение декларации и авансовых расчетов. Для каждого кода льготы заполняется отдельный лист Раздела 2.

Если в регионе предоставляются льготы с кодами:

- 2012000 «налоговые льготы по налогу, устанавливаемые законами субъектов РФ, кроме налоговых льгот в виде понижения ставки и в виде уменьшения суммы налога»;

- 2012400 «налоговые льготы по налогу … в виде понижения налоговой ставки для отдельной категории налогоплательщиков»;

- 2012500 «налоговые льготы по налогу … в виде уменьшения суммы налога, подлежащей уплате в бюджет»,

то в декларации после таких кодов через слеш необходимо вручную указать данные закона субъекта РФ, которым установлена льгота (Письмо ФНС РФ от 14.03.2018 N БС-4-21/4786@).

Сделать это необходимо в формате:

- статья,

- пункт,

- подпункт.

На каждое значение выделено 4 знака. Незадействованные знаки обозначаются нулями.

Рассмотрим подробно варианты налогообложения движимого имущества.

Льгота сохранена

Разберем особенности расчета налога на движимое имущество при сохранении льготы на примере г. Москва.

В регистре сведений Налог на имущество необходимо:

- установить флажок Движимое имущество, принятое на учет с 1 января 2013 года, освобождено от налога .

Отчетность

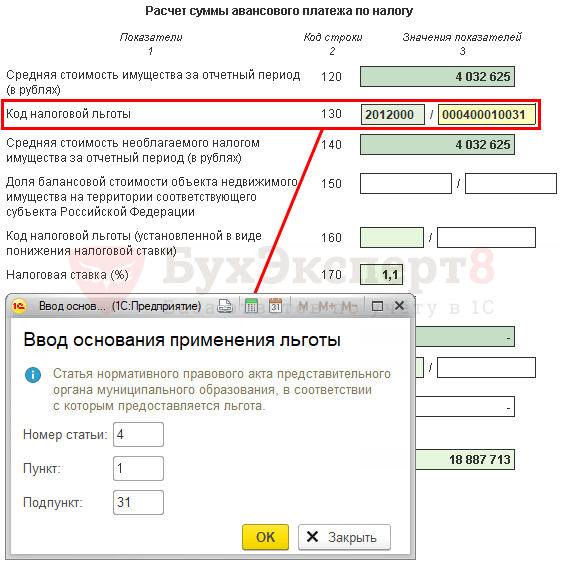

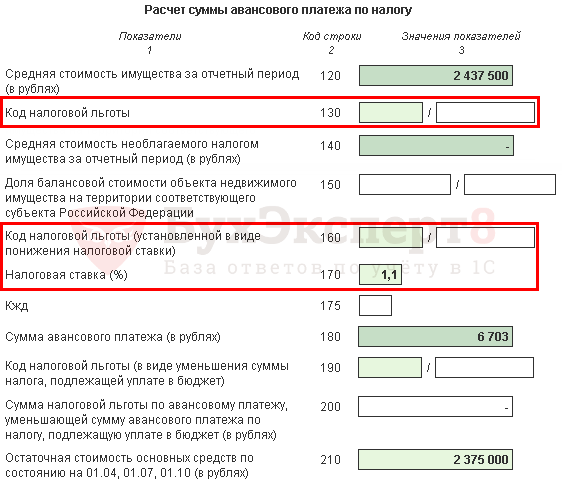

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 вручную указывается код льготы и закон, по которому она предоставлена:

- вместо кода льготы 2010257 указывается код 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… »;

- заполняются данные закона субъекта РФ 000400010031 . В нашем примере льгота предоставлена на основании пп. 31 п. 1 ст. 4 Закона г. Москвы от 05.11.2003 N 64.

Льгота сохранена частично

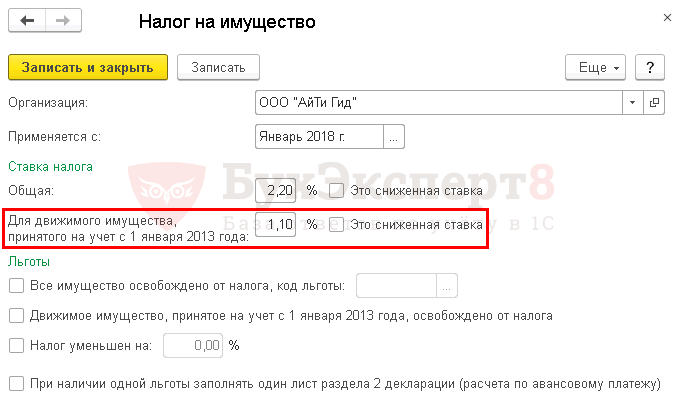

А теперь рассмотрим особенности расчета налога на движимое имущество, если льгота сохранена только для определенного ряда движимого имущества, на примере г. Санкт-Петербург.

В регистре сведений Налог на имущество менять ничего не нужно:

- — 1,1

- флажок Это сниженная ставка не устанавливается.

Для того чтобы установить, попадает ли под данную льготу движимое имущество, необходимо определить его возраст, т.е. количество лет, прошедших с года выпуска имущества.

В 1С для объектов имущества, по которым установлена льгота, необходимо заполнить информацию в форме Налог на имущество: объект с особым порядком налогообложения .

- Налоговая льгота — Освобождается от налогообложения , льгота применяется, т.к. дата выпуска автомобиля 08.10.2016 и с этой даты не прошло более 3-х лет; PDF

- Код налоговой льготы — 2012000 .

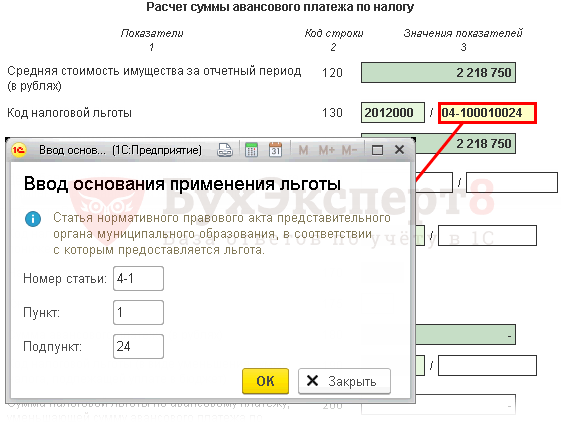

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 160 (130) Раздела 2 указывается код льготы и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012000 «Дополнительные льготы по налогу на имущество, устанавливаемые законами субъектов РФ… ».

- вручную заполняются данные закона субъекта РФ 04-100010024 . В нашем примере льгота предоставлена на основании ст. 4-1 п. 1 пп. 24 Закона г. Санкт-Петербурга от 26.11.2003 N 684-96.

Пониженная ставка, в т. ч. 0%

Размер ставки налога устанавливается федеральным или региональным законом. Обязательно уточните в законе вашего региона, как власти утвердили льготу - это очень важно для заполнения отчета.

Субъект РФ может установить:

- пониженную налоговую ставку, в т.ч. 0%;

- льготу в виде пониженной ставки.

Если о пониженной или нулевой ставке говорится в региональном законе в разделе «Ставки», код льготы не проставляется!

Рассмотрим особенности расчета налога на движимое имущество, если используется пониженная налоговая ставка, на примере Московской области, в которой установлена просто пониженная ставка и Тюменской области, в которой пониженная ставка установлена как льгота.

Пониженная ставка

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0% ;

- флажок Это сниженная ставка не устанавливать, т.к. пониженная ставка установлена не как льгота.

Отчетность

- стр. 210 (170) «Налоговая ставка (%)» — 0.

Пониженная ставка как льгота

В регистре сведений Налог на имущество необходимо:

- Для движимого имущества, принятого на учет с 1 января 2013 года — установить 0,55% ;

- флажок Это сниженная ставк а устанавливается, т.к. по Тюменской области установлена льгота в виде пониженной ставки.

Отчетность

В декларации (расчете по авансовым платежам) по налогу на имущество в стр. 200 (160) Раздела 2 указывается код льготы, установленной в виде понижения налоговой ставки и закон, по которому она предоставлена:

- автоматически заполняется код льготы 2012400 «Налоговые льготы по налогу, устанавливаемые законами субъектов Российской Федерации в виде понижения налоговой ставки для отдельной категории налогоплательщиков».

- вручную заполняются данные закона субъекта РФ 0004 0000 0000 . В нашем примере пониженная ставка установлена на основании ст. 4 Закона Тюменской области от 24.10.2017 N 74.

Льгота не сохранена, ставка 1,1%

Рассмотрим особенности расчета налога на движимое имущество, если льгота не сохранена, на примере Самарской области.

В регистре сведений Налог на имущество менять ничего не нужно:

- Для движимого имущества, принятого на учет с 1 января 2013 года — 1,1 %, т.е. значение, установленное по умолчанию;

- флажок Это сниженная ставка не устанавливается.

Отчетность

Раздел 2 декларации (расчета по авансовым платежам) по налогу на имущество будет заполнен обычным образом:

- стр. 160 (130) «Код налоговой льготы» — не заполняется;

- стр. 200 (160) «Код налоговой льготы (установленной в виде понижения налоговой ставки)» — не заполняется;

- стр. 210 (170) «Налоговая ставка (%)» — 1,1;

- стр. 220 (180) «Сумма налога (Сумма авансового платежа)» — сумма рассчитанного налога (авансового платежа).

С 2018 года изменился порядок налогообложения движимого имущества организаций, принятого на учет в качестве основных средств с 1 января 2013 года. Организации освобождаются от уплаты налога на движимое имущество, если в регионе принят закон, который установил такую льготу. Если же субъект РФ на 2018 год не принял решение о применении федеральной налоговой льготы по движимому имуществу и не снизил налоговые ставки, то такое имущество облагается налогом по предельной ставке в 1,1% ().

Что, по мнению финансистов, понимается под термином "категория налогоплательщиков" и "категория имущества" в целях применения налоговых льгот либо пониженной ставки по налогу на имущество и налогу на прибыль для организаций? Ответ – в материале "Ставки по налогу на имущество организаций" в "Энциклопедии решений. Налоги и взносы"

интернет-версии системы ГАРАНТ.

Получите на 3 дня бесплатно!

Разъяснено, что применение пониженной ставки в 1,1% не применяется в отношении движимого имущества, принятого на учет в результате реорганизации или ликвидации юридических лиц, передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми. Иными словами, движимое имущество, которое до 2018 года не освобождалось от налогообложения, не может облагаться в 2018 году по льготной ставке 1,1%.

Узнать о ставках и льготах по налогу на имущество организаций в различных субъектах РФ можно из нашей .

— на сайте Консультанта

Депутаты приняли поправки к Налоговому кодексу в новом 335 ФЗ. По ним с 1 января 2018 года возвращается налог на движимое имущество компаний.

Что такое движимое имущество?

По налоговому кодексу движимое имущество — всё то, что не относится к недвижимому имуществу.

К недвижимому относятся земельные участки, здания, сооружения, объекты незавершенного строительства; воздушные и морские суда, суда внутреннего плавания, на которые нужна государственная регистрация.

Значит движимое — это всё остальное: автомобили, станки, деньги, ценные бумаги.

Налог нужно платить только с движимого имущества, которое считается основными средствами и стоят на балансе компании. Основные средства — это имущество, которое используют для производства товаров или оказания услуг. В данном случае — это автомобили, оборудование, станки.

Кто будет платить?

Платить налог на движимое имущество будут все компании на общей системе налогообложения. Если вы подходите под описание, придется заложить деньги в бюджет.

Компаниям на упрощенке и ЕНВД этот налог платить не надо.

Сколько платить?

Налог будут платить с остаточной стоимости имущества. Это стоимость за минусом амортизации.

Депутаты не настаивают, чтобы все начали платить налог. Они отдают решение региональным властям. Власти могут отменить закон для своего региона. Пока льготу по налогу приняли 12 регионов:

- Астраханская область — пониженная ставка 0,5% для компаний, которые добывают углеводородное сырье со дна Каспийского моря;

- Еврейская автономная область — пониженная ставка 0,5% для всех компаний;

- Калининградская область — не нужно платить компаниям, которые обозначены в пункте 10 закона 118 Калининградской области от 28.11.2017;

- Липецкая область — не нужно платить всем компаниям;

- Нижегородская область — не нужно платить компаниям, которые занимаются обрабатывающим производством, научными исследованиями, пассажирскими перевозками льготный категорий граждан по регулярным маршрутам, и учреждениям, которые финансируют из областного и местного бюджета;

- Республика Бурятия — не нужно платить всем компаниям;

- Рязанская область — пониженная ставка 0,6% для всех компаний;

- Санкт-Петербург — не нужно платить всем компаниям;

- Смоленская область — не нужно платить инвесторам и резидентам;

- Тюменская область — пониженная ставка 0,55% для всех компаний;

- Ярославская область — не нужно платить с имущества, которое приняли на учет в 2016 году и позже.

- Московская область — нулевая налоговая ставка на 2018−2020 годы, налог платить не надо.

На 2018 год депутаты устанавливают пониженную ставку — 1,1%, а в 2019 году обещают увеличить до 2,2%. Если остаточная стоимость автомобиля — 500 000 рублей, в 2018 году нужно будет заплатить 5500 рублей.

Как было раньше?

До этого компании с 2014 года не платили налог за имущество, которое купили после 2013 года. Отмена налога помогла бизнесу сэкономить около 160 миллиардов рублей. А теперь налог снова возвращается.

Может еще всё утрясется?

Все ждали, что до выборов налоги повышать не будут. Но поправки вступили в силу с 27 ноября 2017 года. Можно надеяться, что региональные власти все до одного примут решение об отмене налога в их регионе. Но пока регионы чаще всего соглашаются на пониженную ставку, но полностью налог не отменяют.

Если решения об отмене налога не будет, всем компаниям придется его платить. Мы сообщим в нашем телеграме , если появятся новости об этом. Подписывайтесь!

Налог на движимое имущество с 2019 года для юрлиц претерпел кардинальные изменения. Рассмотрим, каковы окончательные итоги вопроса об обложении налогом имущества, являющегося движимым.

История перемен в налоге на движимое имущество

В отношении налога на движимое имущество организаций перемены в последние годы происходили неоднократно:

- С 2013 года этот вид имущества (при условии что оно приобретено после 2012 года) попал в состав не признаваемого для целей обложения налогом (п. 3 ст. 1, ст. 2 закона «О внесении изменений…» от 29.11.2012 № 202-ФЗ).

- С 2015 года оно из не признаваемого налогооблагаемым перешло в состав льготируемого с выделением в нем ряда исключений, не допускающих возможности использования льготы (пп. 55, 57 ст. 1, п. 5 ст. 9 закона «О внесении изменений…» от 24.11.2014 № 366-ФЗ).

- С 2017 года из круга ситуаций, исключающих возможность применения льготы, были сделаны исключения, позволившие в определенных случаях льготу использовать (подп. «б» п. 4 ст. 2, п. 1 ст. 4 закона «О внесении изменений…» от 28.12.2016 № 475-ФЗ). И в этом же году в НК РФ появилась новая ст. 381.1, установившая условие для «активирования» рассматриваемой льготы, начало применения которого привязано к наступлению 2018 года (п. 58 ст. 2, п. 5 ст. 13 закона «О внесении изменений…» от 30.11.2016 № 401-ФЗ).

- С 2018 года ст. 381.1 НК РФ получила текст в новой редакции с делением его на пункты и указанием во 2-м (новом) пункте иных вариантов льготирования рассматриваемого имущества (п. 70 ст. 2, п. 4 ст. 9 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ). Одновременно для движимых объектов, не попадающих под льготы по этой статье, возникла своя предельная ставка для 2018 года, отраженная в дополнительно введенном в ст. 380 НК РФ п. 3.3 (п. 69 ст. 2, п. 4 ст. 9 закона от 27.11.2017 № 335-ФЗ).

- С 2019 года вступили поправки в ст. 374 НК РФ, согласно которым движимость больше не является объектом обложения налогом на имущество юрлиц.

Нововведения по налогообложению движимого имущества с 2019 года

С января 2019 года вступил в силу пп.а п.19 ст.2 закона "О внесении изменений..." от 03.08.2018 №302-ФЗ, согласно которому из п.1 ст. 374 НК РФ, где приведено определение объекта налогообложения, исключено слово "движимое". То есть с 1 квартала 2019 года налогом облагается только недвижимое имущество.

Как налоговики ищут основания для переквалификации движимого имущества в недвижимое читайте .

Таким образом движимое имущество с 01.01.2019 года следует исключить из налогооблагаемой базы вне зависимости от даты их приобретения, способа или источника поступления движимых активов. В декларации (расчете) по налогу на имущество движимое имущество показывать не нужно даже в справочных целях.

Внимание! В отчетности за 2018 год движимость льготируется и не подлежит налогообложению, но в отчетности ее стоимость обязательно указывается в гр.4 разд. 2 при расчете среднегодовой стоимости.

Рассмотрим какое движимое имущество льготируется и отображается в декларации за 2018 год более детально.

Суть льготы в части налога на движимое имущество с 2018 года

Итак, к чему же сводится суть льготы по налогу на движимое имущество с 2018 года?

Сущность льготы изложена в тексте п. 25 ст. 381 НК РФ. Она позволяет освободить от налога имущество, относящееся к движимому, если оно приобретено плательщиком после 2012 года, кроме полученного:

- при реорганизации или ликвидации юрлица;

- операции, осуществленной между лицами, считающимися взаимно зависимыми по п. 2 ст. 105.1 НК РФ.

Приведенные исключения не касаются подвижного состава железных дорог, созданного позже 2012 года. Дату создания следует брать из техпаспорта.

Однако возможность использовать такое освобождение ограничена рядом условий (ст. 381.1 НК РФ), соблюдение которых может привести:

- к полной отмене налога для движимых объектов (исключая те, которые не могут освобождаться);

- введению права на применение освобождения для определенного круга плательщиков налога или для конкретных видов имущества;

- введению льготных ставок для некоторых видов имущества.

Применяемая налоговая ставка для рассматриваемого имущества, если оно не попало под льготу в результате выполнения оговариваемых условий, в 2018 году не может оказаться выше 1,1%.

Условия, дающие возможность применить льготу

Основное условие для возникновения льготы сводится к тому, что решение о ее введении в регионе должно быть принято на законодательном уровне субъекта России (п. 1 ст. 381.1 НК РФ). При отсутствии такого решения рассматриваемая льгота с 2018 года в соответствующем регионе применению не подлежит.

Полностью освободить от налога по этой льготе можно как все движимые объекты, приобретенные позже 2012 года (кроме не подлежащих льготированию), так и конкретные их виды (или выделяемые по иным признакам, например, речь может идти о конкретных годах поступления). Кроме того, регион может установить определенный круг лиц, для которых льгота окажется действующей.

Допустимой является льгота в виде пониженных ставок для объектов (п. 2 ст. 381.1 НК РФ):

- не старше 3 лет;

- относящихся к разряду инновационного оборудования с высокой эффективностью.

Так, например, в Нижегородской области установлена нулевая ставка для предприятий, которые занимаются обрабатывающим производством, научными исследованиями и разработками, автомобильными перевозками льготных категорий граждан по регулярным муниципальным и межмуниципальным маршрутам на территории Нижегородской области. Льгота предоставляется при условии отсутствия недоимки по платежам в бюджет субъекта.

Однако в любом случае применяемые ставки в 2018 году не будут выше значения 1,1% (п. 3.3 ст. 380 НК РФ). Если в нормативном акте региона величина ставки не приведена, то будет использоваться указанная в кодексе (п. 4 ст. 380 НК РФ), т. е. 1,1%. Например, в Ростовской области льготная ставка не установлена и движимое имущество облагается по ставке, установленной п.3.3 ст.380 НК РФ 1,1%.

Итоги

Движимость с января 2019 года исключена из объектов налогообложения. То есть налог рассчитывается только в отношении недвижимого имущества. В отчетности за 2018 год движимые активы, в большинстве случаев, льготируются. Возможность применить льготу, позволяющую не облагать налогом движимые объекты, приобретенные после 2012 года, с 2018 года поставлена в зависимость от того, введена ли такая льгота в регионе. Если решения о вводе нет, льготу применить нельзя. Льгота может вводиться не для всех движимых объектов и не для всех налогоплательщиков. По имуществу, отвечающему определенным признакам, возможно установление пониженных (в сравнении с указываемой в НК РФ) ставок. Для 2018 года предельно возможная ставка равна 1,1%.

Налогообложение движимого имущества в последние годы происходило по особым правилам. В 2018 году этот порядок изменился. Рассмотрим суть этих изменений.

Важно! С 01.01.2019 года движимое имущество не облагается налогом на имущество. Подробности см. в материале "Налог на движимое имущество отменили ". То есть теперь налогообложению подлежит только недвижимость. О том, какие основания для переквалификаации движимого имущества в недвижимое ищут налоговики, читайте .

Налогообложение движимого имущества: история вопроса

С 01.01.2015 основные средства, входящие в 1 и 2 амортизационные группы Классификации основных средств, утвержденной Правительством РФ, перестали признаваться объектами налогообложения (подп. 8 п. 4 ст. 374 НК РФ).

В то же время иные объекты движимого имущества являются объектами налогообложения. Причем с 2015 года таким объектом оказалось и имущество, приобретенное после 01.01.2013, которое до 2015 года не попадало под налогообложение. Однако одновременно с исключением из необлагаемого имущества его включили в состав льготируемого.

Таким образом, все движимое имущество, кроме объектов 1 и 2 амортизационных групп, с 2015 года независимо от даты постановки на учет в качестве основных средств стало расцениваться как объект обложения налогом. При этом имущество, приобретенное после 01.01.2013, попало под льготу.

Какое движимое имущество надо облагать налогом в 2017 году

В соответствии с п. 25 ст. 381 НК РФ движимое имущество, принятое на учет после 01.01.2013, освобождено от обложения налогом на имущество (п. 57 ст. 1, ч. 5 ст. 9 закона № 366-ФЗ). Под действие этой льготы не попадает движимое имущество, принятое к учету после:

- ликвидации или реорганизации юридического лица;

- приобретения или передачи имущества от взаимозависимых лиц.

Исключением из этого перечня с 2017 года является железнодорожный подвижной состав, произведенный после 01.01.2013.

О том, влияет ли на льготу по движимому имуществу обновление учредительных документов акционерного общества, читайте в материале «Превращение АО в ПАО: что будет с льготой по налогу на имущество?» .

Таким образом, в 2017 году при расчете среднегодовой стоимости имущества в базе по налогу следует учитывать (подп. 8 п. 4 ст. 374, п. 25 ст. 381 НК РФ) стоимость движимого имущества, не входящего в состав 1 и 2 амортизационных групп, но относящегося к объектам:

- принятым на учет в качестве ОС до 01.01.2013;

- принятым на учет в качестве ОС позднее 01.01.2013 после ликвидации или реорганизации юридического лица, а также в результате приобретения или передачи от взаимозависимых лиц, кроме железнодорожного подвижного состава;

Сущность нововведений по движимому имуществу с 2018 года (ст. 381.1 НК РФ) и с 2019 года (ст.374 НК РФ)

В 2017 году глава НК РФ, посвященная налогу на имущество организаций, дополнена ст. 381.1, уточнившей порядок применения льготы, предусмотренной п. 25 ст. 381 и освобождающей от налога движимое имущество, принятое на учет после 01.01.2013.

Согласно ст. 381.1 НК РФ вопрос применения этой льготы с 2018 года отдается на усмотрение регионов. Т. е. если законом субъекта будет предусмотрена такая льгота, то она будет применяться. Если соответствующий закон регион не примет, то движимое имущество, принятое на учет после 01.01.2013, с 2018 года придется включать в базу по налогу на имущество организаций (пп. 69-70 ст. 2 закона о внесении изменений в НК РФ от 27.11.2017 № 335-ФЗ).

При этом налоговые ставки, определяемые региональными законами в отношении имущества, указанного в п. 25 ст. 381 НК РФ, не освобожденного от налогообложения в соответствии со ст. 381.1 НК РФ, не могут превышать в 2018 году 1,1%.

Регионы по-разному устанавливают льготы на движимое имущество, например:

- в Астраханской области (закон Астраханской области от 31.10.2017 № 60/2017-ОЗ) под льготу подпадает движимое имущество (принятое на учет после 2013 года) только организаций, добывающих углеводородное сырье на морских месторождениях, расположенных в российской части дна Каспийского моря (применяется пониженная ставка налога 0,5%);

- в Волгоградской области (закон Волгоградской области от 29.11.2017 № 116-ОД) все организации по движимому имуществу должны применять ставку 1,1%;

- в Липецкой области (закон Липецкой области от 14.09.2017 № 106-ОЗ) для всех организаций действует льгота, предусматривающая полное освобождение от налогообложения движимого имущества.

Об условиях, дающих возможность применения льготы на движимое имущество, читайте в этой статье .

Итоги

Вопрос о налогообложении движимого имущества с 01.01.2019 года решен кардинально: платить налог с данных активов больше не нужно.

В 2018 году данный вопрос был в ведении региональных властей. Они были вправе полностью освободить организации от уплаты налога по движимому имуществу или установить пониженные ставки налога. Регионы могли устанавливать льготы только для определенных категорий налогоплательщиков или для всех организаций без исключения.